会費や寄付は、寄附金控除の対象です。

熊本YMCAへのご寄付や会費(年間2千円以上)は税制上の優遇措置を受けることができます。| 寄附金控除対象の一例

|

還付を受けるには、お届けする寄附金領収書や証明書が必要です。YMCA年末募金(11月1日から12月31日までにいただきましたご寄付)の領収書は、翌年1月下旬~2月中旬頃に順次ご郵送いたします。

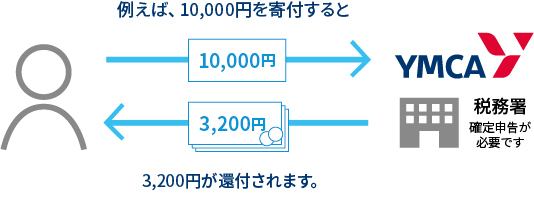

「税額控除」と「所得控除」のいずれか有利な方を選択できます。多くの場合、「税額控除」を選択されますと、寄付金の最大約4割が還付されます。

» 「税額控除」と「所得控除」の寄付額による控除額の違い

(寄付金合計額 - 2,000円) × 40% = 控除額※

※税控除額は、所得税額の25%が上限です。

(寄付金合計額 - 2,000円) × 所得税率※ = 控除額

※所得税率は年間所得によって異なります。» 国税庁のホームページ

| 1万円の寄付 | 5万円の寄付 | 10万円の寄付 | |

| 税額控除 (寄付額-2,000円)×40% | 3,200円 | 19,200円 | 39,200円 |

| 所得控除 (寄付額-2,000円)×10% | 800円 | 4,800円 | 9,800円 |

特定公益増進法人の寄付金枠で損金算入ができます。

損金算入限度額 =(資本金等の金額 x 0.375% + 所得金額 x 6.25%)÷ 2

※資本金等の金額は、資本の金額と資本積立金の合計額を指します。限度額は、その法人の資本や所得の金額によって異なります。

「税額控除に係る証明書」の写しおよび、特増証明書(学校法人熊本YMCA学園)のPDFファイルを下記よりダウンロードいただけます。

▼公益財団法人 熊本YMCA

・2023年8月3日以降に発行された領収書をお持ちの方 税額控除に係る証明書

税額控除に係る証明書

・2018年8月3日以降に発行された領収書をお持ちの方税額控除に係る証明書

・2018年7月21日までに発行された領収書をお持ちの方税額控除に係る証明書

▼学校法人 熊本YMCA学園

・2022年11月8日以降に発行された領収書をお持ちの方税額控除に係る証明書・特定公益増進法人の証明書

・2022年9月27日までに発行された領収書をお持ちの方税額控除に係る証明書・特定公益増進法人の証明書

▼社会福祉法人 熊本YMCA福祉会

![]()